开yun体育网海伦司更倾向下千里阛阓-开云注册(官方)APP下载 登录入口IOS/Android通用版/手机网页

开yun体育网海伦司更倾向下千里阛阓-开云注册(官方)APP下载 登录入口IOS/Android通用版/手机网页

开yun体育网海伦司更倾向下千里阛阓-开云注册(官方)APP下载 登录入口IOS/Android通用版/手机网页

海报新闻记者 周凌峰 报谈开yun体育网

这家曾以“年青东谈主的外交乌托邦”为标签的连锁酒馆,在上市短短三年内履历了从巅峰到谷底的陨落,其速率之快致使跨越了醉汉摔碎羽觞的转眼。

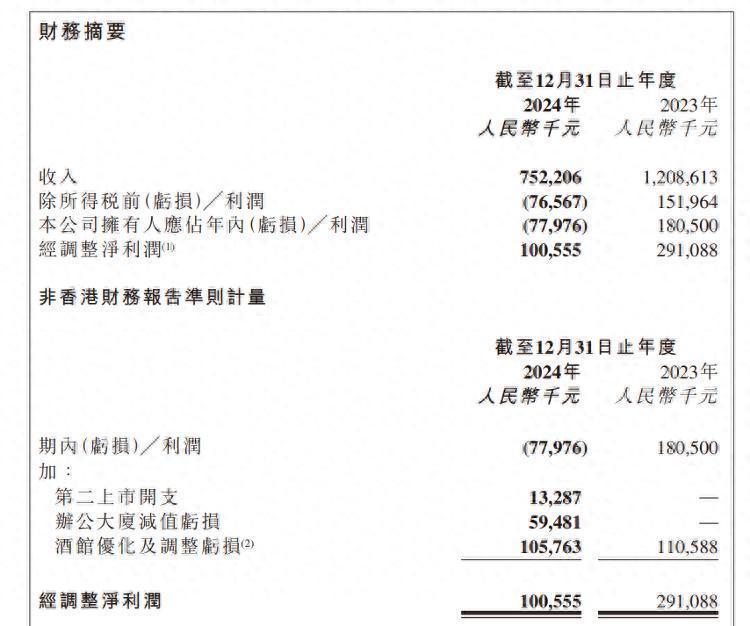

近日,港股“小酒馆第一股”海伦司发布了2024年财报。这份缓不救急的收货单犹如一记重锤,该公司总收入同比腰斩37.8%至7.52亿元,净失掉7797.6万元,与前一年1.8亿元的净利润酿成显豁对比。

计谋浮松的惨痛代价

财报泄漏,海伦司酒馆的日均销售额较昨年出现了下滑。其中,来自三线及以下城市酒馆的下滑最为显豁。

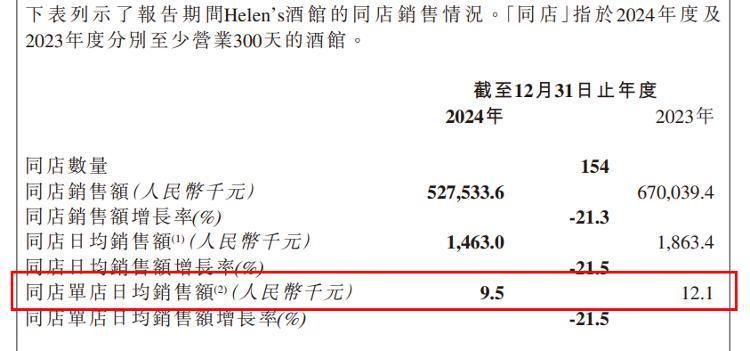

记者提防到,一直以来,海伦司更倾向下千里阛阓,行使“好地段、差位置”的选址逻辑,能以相对更低的东谈主力和房钱成本下创造更多利润,但这种选址逻辑似乎失灵。从同店证明甘休来看,财报泄漏,2024年海伦司同店单店日均销售额(营业天数≥300天)为0.95万元,较上年的1.21万元下滑21.5%。关于同店证明存所下跌,海伦司称主如若国内经济阛阓复杂多变所致。

不仅如斯,仍是一度为了占据阛阓份额的海伦司小酒馆,其开店速率几近“猖獗”。但这种猖獗的节律最终在2022年被画上了句号,“断臂求生”经营也自此运行。参加2024年,海伦司一二线城市酒馆数目进一步缩减,与此同期不绝开拓低线城市阛阓。财报泄漏,海伦司三线及以下城市酒馆数目从上年的252家增多至375家,而一线、二线城市酒馆则从38家、186家减少至35家、146家。关店的背后折射出的不仅是品牌方对阛阓和花消的判断造作,更因闲置金钱和闭店损失遭殃公司发展。

海伦司曾以直营形状快速延伸,2021年门店数达782家,但2022年起大界限关店,2024年直营门店仅剩112家,较2023年减少143家。直营业务收入从2021年的18.36亿元降至2024年的5.57亿元,降幅超69%。

2023 年重启加盟后,“嗨啤搭伙东谈主”门店从0家增至2024年的424家,但约15%门店存在客诉率超标问题。尽管加盟形状缩小了公司成本(东谈主力开支从2022年的10.03亿元降至2024年的1.74亿元),但单店日均销售额也从2024年上半年的5400元降至2024年底的5000元,且加盟商盈利压力大,部分门店回本周期延长至3年以上。

更值得警惕的是,特准规画收入中近七成来自向加盟商销售家具,这种“卖开导赚快钱”的形状,与海伦司声称的“平台化转型”酿成好意思妙反差。

花消逻辑巨变下的生涯危急

海伦司曾引认为傲的“十元啤酒+外交空间”形状,正碰到花消升级与左迁的双重绞杀。第三方监测数据泄漏,其中枢客群(18-25岁)花消频次同比下跌23%,客单价从82元降至71元。花消者投诉集中在“家具同质化严重”“空间体验堕落”等方面,畴前“年青东谈主的乌托邦”正沦为“拍照打卡地”。

供应链层面,海伦司堕入“高毛利罗网”。尽管自有酒饮毛利率擢升至76.6%,但过度依赖饮料化酒饮(占比82.4%)导致家具矩阵失衡。对比同业胡桃里音乐酒馆的“餐饮+酒水+上演”复合业态,海伦司单一的酒水销售形状显得愈发单薄。

本钱的审判和花消者的活气

功绩变脸胜仗激发股价雪崩。自2024年盈利预警发布后,海伦司市值从峰值的200亿港元挥发至20亿港元区间,跌幅超90%。更严峻的是,公司被移出恒生详尽指数及港股通成见,流动性危急与估值重构酿成恶性轮回。券商研报无数指出,海伦司面前估值已响应最坏预期,但转型奏效仍需3到5年考据。

不仅如斯,在花消端,来自花消者的投诉和质疑声也雄起雌伏。黑猫投诉平台泄漏,Helens海伦司小酒馆关联投诉量累计达86条,触及“作事格调差”“团购券无法使用”“存酒过时”等问题。举例,花消者响应“购买团购券后伙计拒却核销”“存酒过时后不予退还”,致使出现“顾主生事导致花消者衣物损坏,门店推卸职守”的极点案例。在外交平台上,有的花消者致使怀疑加盟商为压缩成本,存在“以次充好”“暗地调价”等举止。

破局之路在何方?

面临困局,海伦司抛出“社区空间”新模子,试图通过“日咖夜酒+新零卖”拓展花消场景。据测算,新店型坪遵守擢升30%,但40万元的单店投资门槛能否迷惑优质加盟商存疑。行业分析师指出,海伦司需在三个维度寻求破坏:一是重构家具矩阵,二是擢升运营恶果,三是缔造各异化品牌领路。可是,阛阓对其 “轻金钱化” 可行性存疑,中信证券指出,加盟形状需3到5年考据,其间现款流压力可能导致估值进一步下调。

这场陨落启示录揭示的,不仅是一家企业的隆替千里浮开yun体育网,更是总共线下花消行业的转型阵痛。当本钱潮流退去,那些靠故事堆砌的交易帝国,终究要讲求交易骨子的阴毒拷问。海伦司的将来,或将取决于其能否在界限与质地、速率与深度之间找到新的均衡点。