开yun体育网其行将在港交所挂牌上市-开云注册(官方)APP下载 登录入口IOS/Android通用版/手机网页

开yun体育网其行将在港交所挂牌上市-开云注册(官方)APP下载 登录入口IOS/Android通用版/手机网页

开yun体育网其行将在港交所挂牌上市-开云注册(官方)APP下载 登录入口IOS/Android通用版/手机网页

蓝鲸新闻1月13日讯(记者迟磊)日前开yun体育网,博骏老师发布公告称,拟认购宜宾市交易银行海外发售中的配发股份,认购款项上限为沿途配发股份的总发售价最高金额,不卓绝5300万港元。

上市公司购买应允产物的情况并不荒原,这亦然当下的经济场面中,领有无数现款储备的公司来增强资金收益的一种相对稳妥的宗旨。但放在老师行业之中,一家老师上市公司认购城商行IPO的配发股份,照旧相对荒原的一种情况。这次参与投资的两方,领有何种布景,又会擦出什么样的火花?

四川省第三家上市银行

博骏老师主要从事经营渔利性高中及幼儿园,以及提供老师贬责就业业务。公司自2001年驱动营运,业务凭据地为四川。时于当天,博骏老师盘算在任业老师产业延迟疆土,把捏老师产业的其他投资机遇。

博骏老师公告清晰,1月7日集团的全资从属公司行动认购方发出订单认购宜宾市交易银行海外发售中的配发股分,认购款项上限为沿途配发股分的总发售价最高金额,不卓绝5300万港元。

关于这次认购事项的意义及益处,博骏老师默示,狂妄2023年12月31日,宜宾市交易银行所以总钞票计宜宾市最大的银行;狂妄2023年12月31日,也所以注册成本计宜宾市最大、四川省第二大的城市交易银行。其向场所客户提供万般金融就业(包括公司银行就业、零卖银行就业及金融阛阓就业),以知足其财务需要。

筹商到宜宾市交易银行的业务远景、财务发达及增长潜质,以及四川省的经济增长及于银行及金融就业方面的需求后,博骏老师以为认购事项有助于集团把捏可能获取的投资禀报并扩大其投资组合,妥当公司的全体利益。

至于行动另一方的宜宾市交易银行,其行将在港交所挂牌上市,成为继成王人银行、泸州银行之后四川省第三家上市银行。公告清晰,宜宾市交易银行拟刊行6.884亿股H股,发售价区间为每股2.59港元至2.72港元,预期将于1月13日在港交所主板挂牌交游。但这,依然是其第三次冲击港股IPO。

这次上市,宜宾市交易银行盘算募资最高20.74亿港元(假设逾额配股权获统统专揽)。但最新讯息清晰,1月9日宜宾市交易银行默示将其IPO价钱定在刊行区间底部,展望筹集资金为17.8亿港元。

公开贵府清晰,宜宾银行竖立于2006年,前身是2000年竖立的宜宾市城市信用社。凭据国度金融监督贬责总局四川监管局的数据,狂妄2023年12月31日,以注册成本计较,宜宾银行是宜宾市最大、四川省第二大的城商行。另据其招股书清晰,该行的总钞票由2021年末的684.90亿元增长至2023年末的934.44亿元,并于2024年6月末冲破千亿元大关,达1001.93亿元。

比较特等的是,宜宾市交易银行是一家“酒系”银行,其业务与当地白酒行业有深度绑定。一方面从股权结构看,该银行第一大鼓励为四川省宜宾五粮液集团有限公司,持股比例为19.99%。此外,宜宾市财政局、宜宾市翠屏区财政局、宜宾市南溪区财政局辨认持有该行19.987%、19.98%及16.94%的股份。

另一方面,五粮液集团不错说是该银行公司客户中的“大金主”。狂妄旧年6月30日,宜宾银行的公司客户入款总数为395.35亿元。与此同期据五粮液集团2024年半年报清晰,其存放于宜宾银行的入款余额为129.09亿元——已占该银行同期公司客户入款的三分之一。

博骏老师与宜宾市交易银行在后者IPO时产生错杂,如斯看来有迹可循——二者王人是四川当地各自范畴的龙头企业。在冷气逼东说念主确当下,二者聘任在某种进度上加强合营、报团取暖,不及为奇。省内企业进行计策上的合纵连横,亦然应有之义。

外延并购,或是博骏老师头顶的“双刃剑”

博骏老师2024年的事迹并不排场,在其发布事迹预警时已有头绪。

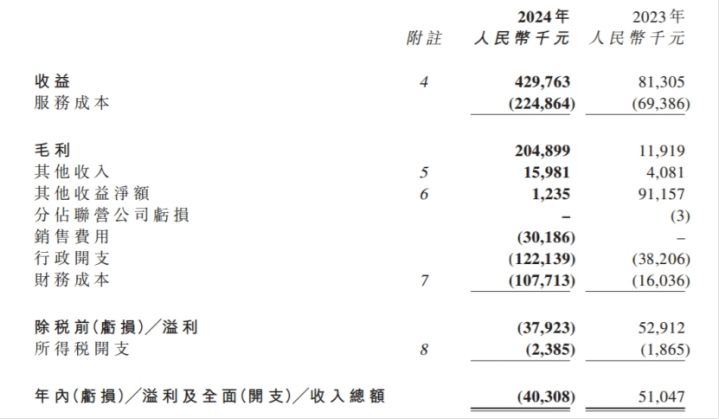

其于旧年的11月14日发布盈利警告。讲述清晰,与狂妄2023年8月31日止年度录得的纯利约5100万元比拟,预期博骏老师于狂妄2024年8月31日止年度录得净亏欠约3670-4480万元。

博骏老师指出,由纯利转为净亏欠主要因融资成本由狂妄2023年8月31日止年度的约1600万元,加多约9170万元至狂妄2024年8月31日止年度的约1.077亿元。该加多主若是由于四川文轩管事学院校舍莳植告贷产生的融资成本(研究告贷的融资成本于2023年8月31日完成收购两间管事学校后并表),以及支付与前述收购研究的代价及业务整合成本。

到了11月底,博骏老师矜重发布年报。讲述清晰,狂妄2024年8月31日止的财年,博骏老师完毕营收4.30亿元,同比大增428.6%;完毕毛利2.05亿元,同比大增1619.1%。从增幅来看,其主营业务的增长很是迅猛。但与此同期净利润却与前二者造成渊博的倒挂幅度,其完毕年内亏欠4030.8万元,同比大跌179.0%;完毕公司领有东说念主应占年内亏欠3956.6万元,同比大跌177.5%。

为何会出现这一相对极点的情况?其财报细分项清晰,博骏老师2024财年的行政开支是2023财年的约3倍;2024财年的财务成本是2023财年的约7倍。聚合盈利警报和营收/毛利的相关数据咱们不出丑出,诚然博骏老师所收购的新方针财务并表后,给其带来了富足强盛的营收/毛利增长;但不行幸免的,新方针并表也会带来大额的雇员成本以及收购成本。

与此同期,据博骏老师2024财年年报清晰,其持有的总钞票为40.16亿元、总欠债为35.01亿元,钞票欠债率依然高达87.17%。另外,其财报期末持有的现款及现款等价物为2.26亿元,占总钞票的比重为5.63%。过高的钞票欠债率与过低的现款储备占比,响应出博骏老师不健康的钞票结构与手中持有现款的匮乏。昙花一现,对博骏老师外延并购的说念路也将有所影响。

关于博骏老师而言,外延并购不错带来事迹的高速增长;但相似会带来成本的激增、居高不下的钞票欠债率和匮乏的现款储备。滚雪球式的发展壮大开yun体育网,在当下的经济环境或难以为继。但如果停驻并购的脚步,事迹发达或将加重成本阛阓对其的不认同。对博骏老师而言,外延并购属实是一把悬在头顶的“双刃剑”。